Plateforme pour le bâtiment, le génie civil et les infrastructures

Déjà entendu parler du crowdlending? Non ? Alors il est grand temps de vous présenter ce nouveau mode de financement qui fait de plus en plus fureur dans le secteur immobilier. La clé de ce succès tient en une phrase : des particuliers prêtent directement aux promoteurs immobiliers.

Cette formule de financement est particulièrement bien adaptée au secteur immobilier. Et pour cause, elle permet aux promoteurs d’allouer leurs fonds propres à plusieurs projets. Cet effet de levier leur garantit un rendement sur fonds propres jusqu’à deux fois supérieur. En plus, c’est simple et rapide. Intéressé ?

François Jacquet, Head of Real Estate chez Look&Fin, vous explique comment fonctionne le crowdlending et pourquoi il est devenu incontournable dans la structuration de financements immobiliers.

“ Le crowdlending permet à des entreprises d’emprunter directement auprès des particuliers de manière plus rapide et efficace que via les canaux bancaires traditionnels. Le crowdlending, c’est aussi la digitalisation complète des demandes de prêt : l’entreprise peut se connecter 24h/24, 7j/7 sur la plateforme de crowdlending et sait très rapidement si elle est éligible. Si l’analyse de ses capacités de remboursement est concluante, elle lève les fonds en moyenne en 15 jours. Les fonds collectés en crowdlending sont de plus assimilés à des quasi fonds propres, ce qui facilite l’obtention de crédits bancaires complémentaires et permet de faire effet de levier auprès des banques. “

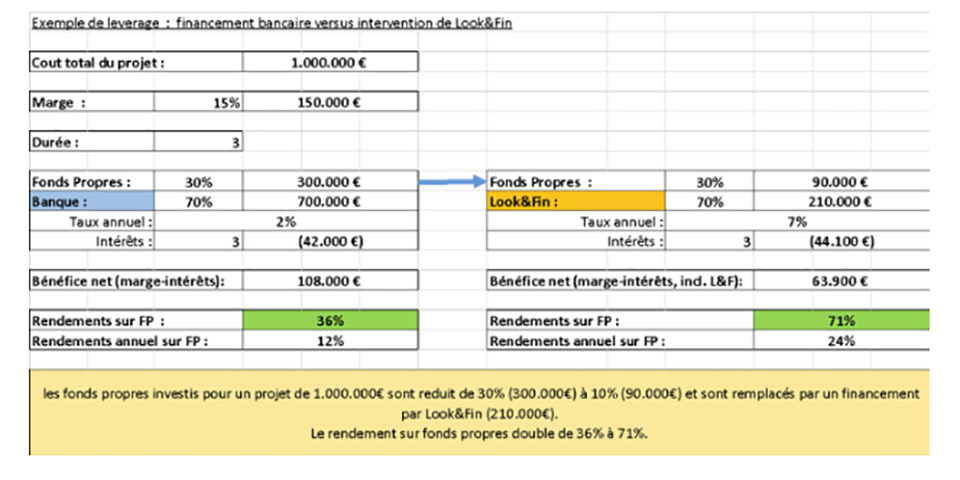

“ Structurellement, la promotion immobilière est une activité très consommatrice de capitaux et qui nécessite des fonds propres considérables. Les banques acceptent en général de prêter entre 60 et 80 % du montant total d’un projet immobilier, et ce pourcentage est plutôt à la baisse. Le solde provient des fonds propres du promoteur d’une part et du produit des pré-ventes d’autre part. Tout l’enjeu pour le promoteur immobilier, c’est précisément d’obtenir un financement bancaire en préservant au maximum ses fonds propres. Et c’est là qu’intervient le crowdlending. Si vous financez un investissement d’1 million d’euros de manière traditionnelle (30% de fonds propres, 70% via la banque), vous pouvez compter sur un rendement d’environ 36% après trois ans. En revanche, si vos fonds propres ne représentent que 10% du budget nécessaire et si vous levez 20% via le crowdlending, votre rendement double, malgré un taux d’intérêt moyen de 7%. Le tableau ci-contre vous permet de bien comprendre le mécanisme. “

“ Le coût d’emprunt pour le promoteur varie en général entre 6% et 9% sur la tranche structurée en crowdlending. Ce taux est certes plus élevé par rapport au taux proposé par les banques mais le crowdlending finance de la dette mezzanine, donc a priori plus risquée. Par ailleurs, le coût moyen pondéré sur l’ensemble de la dette levée reste très faible et le rendement accru sur fonds propres compense très largement ce taux plus élevé. “

“ Absolument. En diminuant votre apport en fonds propres par projet, vous pouvez développer davantage d’opérations en même temps, tout en réalisant un rendement supérieur. “

“ La banque exige la prise d’une hypothèque de premier rang sur le foncier et les immeubles en construction, ce qui n’est généralement pas le cas pour l’emprunt structuré via le crowdlending. En fonction des projets, nous pouvons être amenés à prendre par exemple une hypothèque après la banque. Mais dans tous les cas, nos critères d’éligibilité sont assez stricts : le groupe immobilier et son management doivent généralement attester d’une solide expérience dans le secteur et tant le budget, la rentabilité, que le financement de l’opération doivent être viables. “

“ Nous sommes reconnus par la FSMA, ce qui nous permet de financer jusqu’à 5 millions d’euros en plus du financement bancaire et des fonds propres mais à ce stade, nous nous limitons à un maximum de 2 à 2,5 millions d’euros par projet. Je ne vous cache pas que vu la croissance que nous connaissons, nous ambitionnons de lever des montants supérieurs à l’avenir. Ceci ne nous empêche toutefois pas de financer des plus petits projets, pour un minimum de 250.000 euros. Nous travaillons habituellement avec des prêts in fine sur 24 à 36 mois. Au premier semestre 2019, nous avons levé pas moins de 7,8 millions d’euros pour des projets immobiliers et notre portefeuille total, tous secteurs confondus, s’élève actuellement à 70 millions d’euros. “

“ Il arrive en effet que les projets immobiliers se vendent plus rapidement que prévu. Si c’est votre cas, aucun souci. Vous pouvez rembourser votre emprunt de manière anticipée et sans frais.

“ Nous sommes certes une plateforme mais derrière, ce sont des experts de l’immobilier qui analysent les dossiers et accompagnent les promoteurs dans la structuration de leur financement. L’immobilier, c’est un métier très spécifique et nous le connaissons. Nous proposons des prêts adaptés à chaque situation. En revanche, une fois les fonds collectés et versés, nous n’intervenons pas comme un actionnaire à qui il faut rendre des comptes. Il n’y a aucune ingérence de notre part. Notre seule préoccupation est bien évidemment le suivi du remboursement des mensualités du prêt à notre communauté de prêteurs. Votre seul interlocuteur, c’est Look&Fin Finance, le véhicule de financement par lequel transitent les opérations. En toute transparence. “

Louwers Mediagroep

Domein de Herten

Hertsbergsestraat 4

8020 Oostkamp, België